ファンドラップってなんだろう?

サービス性やメリットについてご紹介します!

これから投資を始めてみたいと考えているものの、なかなか勉強する時間が取れず、できればプロの投資の専門家に全部おまかせしたい!と考えている方もいるでしょう。

そのような方に向けて、金融機関が提供している「ファンドラップ」というサービスがあります。

この記事では、ファンドラップについて、サービス性やメリットについて解説します。

公開日:

更新日:2023.04.02

目次

ファンドラップとは

ファンドラップとは、投資家に代わって投資一任業者と言われるプロの投資専門家が銘柄選択や、資産配分の決定、リバランス等の資産運用を行う投資一任サービスのことです。

ファンドラップでは投資家の投資目標や運用方針を契約前にヒアリングし、その目標や方針に基づいて、運用提案を行い管理します。運用期間中においても、定期的に運用経過を報告し、投資家の意向により、運用方針の見直しが必要となれば再度検討を行います。

自分自身で個別の投資信託や株式などの銘柄を選ぶことや、資産配分を変更する必要がなく、自身の投資目標や運用方針に応じた運用ができるため、プロの投資専門家にお任せしたいと考えている人にはおすすめといえるでしょう。

利用するメリット

長期分散投資によるリスクの軽減

ファンドラップのメリットとして、長期の分散投資ができるという点があります。もし株などで1つの投資先に投資してしまうと上昇している時は問題ないものの、下落した際に自分の資産が大幅に減ってしまう可能性があるでしょう。

しかし、分散投資で、値動きが異なるものを組み合わせることによって、片方が下落してももう片方が上昇していれば、下落分をカバーすることが可能です。さまざまな資産を分散して保有することで、リスクを抑えて安定したリターンを得られる可能性が高まり、運用効率の改善も期待できます。

プロに投資を一任できるため初心者でも安心

ファンドラップではプロの投資専門家が、お客さまの代わりに投資の判断をしてくれます。投資初心者で投資に不安がある人や、日々の仕事が忙しく資産運用を考える時間が取れない人にとっては安心できるでしょう。

定期的な運用報告と状況に合わせた見直しが可能

ファンドラップで運用を始めた場合、一人ひとりのお客さまに向けて運用報告書を作成し、定期的に資産状況を知らせてくれます。また、マーケットの状況やご自身のライフスタイルや運用に対する考え方の変化に応じて、運用コース等契約内容の見直しができます。

ファンドラップの基本的な仕組み

ファンドラップでは、あらかじめアンケートなどを活用してお客さまの投資目的や運用方針、経験、リスクなどのヒアリングから始めます。そして、ヒアリング内容から許容できるリスクに沿った分散投資方法を提案します。

提案内容に問題がなく同意となった場合、金融機関とお客さまで投資一任契約を締結し、資産運用が開始となります。

ファンドラップはプロの投資専門家にお任せするサービスではあるものの、運用の方向性などはお客さまが決めることができ、定期的な運用報告から運用状況の把握が可能です。そのため単なる「丸投げ」ではなく、お客さまが望む目的や方針に沿って運用コースが選択されます。

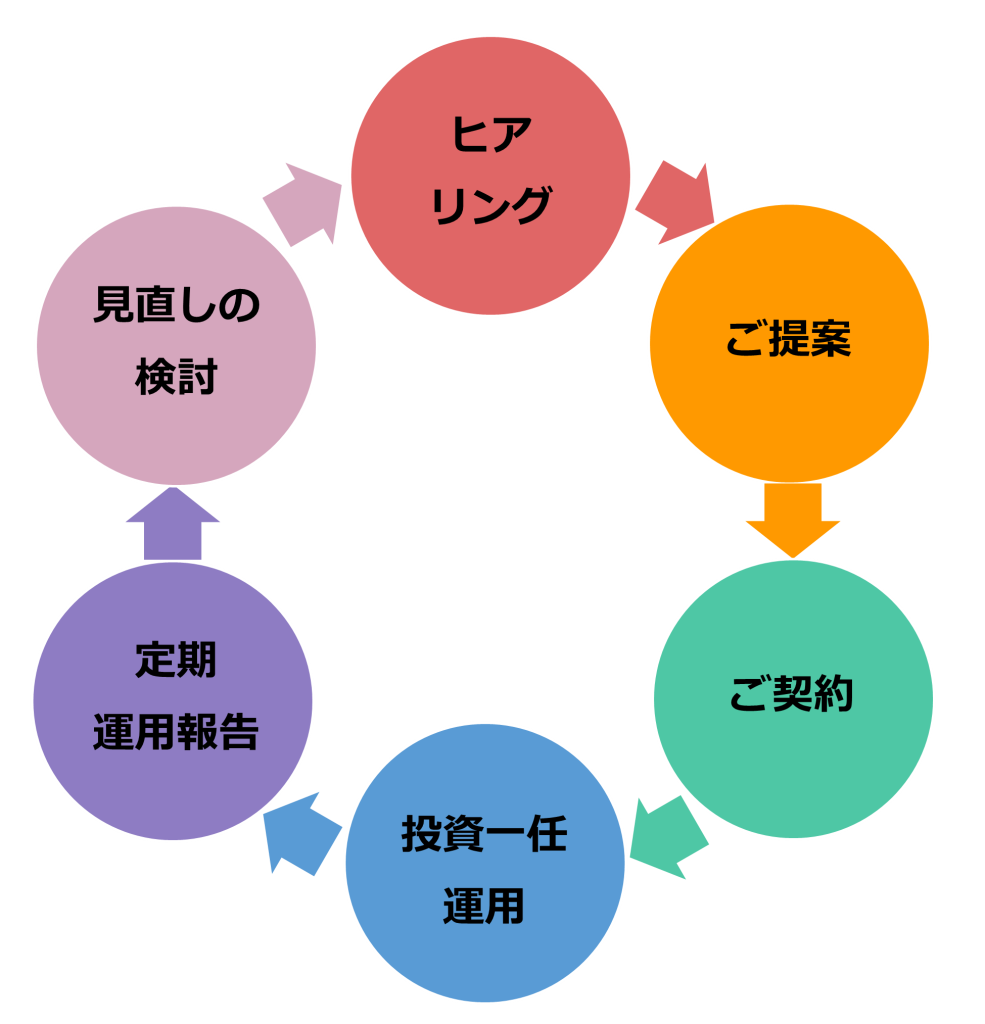

ファンドラップサービスの流れ

ファンドラップのサービスは次の流れとなります。

ファンドラップは上記の流れにしたがって提供される投資一任運用サービスです。各金融機関では、お客さまへのヒアリングに基づいた適切な運用コースの提案があります。一つひとつのサイクルについて紹介していきます。

ヒアリング

お客さまの資産運用に関しての目的や運用方針などの意向、投資経験、リスク許容度などを確認します。もし投資が初めての人であれば、分からない事などはこの時に確認しておくと確認しておくとよいでしょう。

ご提案

ヒアリング内容に基づいて、リスクやリターンを分析して資産配分を提示します。例えば、リスクを取って積極的に運用したいと考えていれば、リスク許容度が広く取られることになり、安定的に運用したいと考えていれば、リスクを抑えつつリターンを得る運用となるでしょう。

ご契約

金融機関の提案に納得した場合、運用や管理をお任せする投資一任契約を締結します。もし契約時に不明点などがあれば、その時に確認するとよいでしょう。

投資一任運用

運用に際してプロの投資専門家(投資一任業者)に一任します。お客さまに代わって運用状況の分析や、定期的な資産配分の見直し、目標としている資産配分比率へ戻すなどの調整を行います。プロの投資専門家に一任するため、お客さまが投資判断や売買を行うといった手間がありません。

定期運用報告

一般的に3か月に一度、お客さま一人ひとりに作成した運用報告書が自宅に届き、運用状況を確認できます。運用報告書では現在の契約内容や、資産配分、資産の残高明細、取引明細などの運用状況といった内容が記載されています。

見直しの検討

投資目的の変更や、投資環境の変化などから契約内容の見直しを希望される場合、金融機関に申込むことで進められます。主な契約内容の見直しは、資金の増額や減額、提供しているサービス内容の変更、運用コースの変更などがあります。

また見直しに際して、お客さまへ改めてヒアリングを行う場合、上記のサイクルに基づく流れで進みます。

ファンドラップと投資信託の違い

プロの投資家に運用を任せられるものとして「投資信託」があります。ファンドラップと投資信託の違いがよく分からないという人も少なくありません。

投資信託は金融機関が販売している金融商品であり、自分で商品を選んで購入したり換金したりします。ファンドラップの場合、投資一任業者が投資信託の銘柄選択やリバランスを行います。

投資信託は上記でもお伝えした通り、金融機関が販売する「金融商品」です。投資信託という商品を購入しようと思ったら、「自分」でどの投資信託を購入するかを選ぶ必要があります。一方でファンドラップは、「投資信託選びを金融機関にお任せするサービス」と考えると分かりやすいでしょう。

また、ファンドラップのサービスとよく比較されるものに「バランス型投資信託」があります。こちらも明確な違いがあり、バランス型投資信託の場合、資産運用会社が投資信託ごとに定めている運用方針に基づいて、資産配分を組み合わせた投資を行ってリターンを得ます。

しかしファンドラップの場合は、お客さまの運用方針に沿って資産配分を行ったうえで、プロの投資専門家に運用を任せるサービスです。

運用方針を資産運用会社が定めるという点と、自分で定めているという点に違いがあります。

こんな方におすすめ!

ファンドラップは次のような人におすすめです。

- 将来に備えたいものの、資産運用を具体的にどうすればいいのかわからない

- 自分で投資資産の組合せや、売買タイミングを判断する自信がない

- 今まで自分で考えて投資していたものの、自分でやるのが面倒になってきている

- 何かと忙しいため、気持ちの余裕がなく資産運用を考える時間を持てない

- 退職金が入ったため、経験はないけれど資産運用を始めたい

- 投資経験はあるものの、株式や為替などの値動きを見るのが苦手

以上のような人に選ばれているのは、千葉銀行がお客さまにご提供しているファンドラップです。

詳しくはこちら:ファンドラップ│千葉銀行

千葉銀行がご提供する「TSUBASAファンドラップ」

TSUBASAファンドラップとは、千葉銀行がお客さまにご提供する投資一任運用サービスです。お客さまの資産運用に関するご意向をもとに、適切な運用コース(資産配分)をご提案し、お客さまに代わって投資判断や実際の売買、定期的な運用報告を行います。

サービスの詳細はこちら:ファンドラップ│千葉銀行

ファンドラップの仕組みや利用するメリットについて解説してきました。ファンドラップの利用により、「長期分散投資によるリスク軽減」や「プロの投資専門家への一任」「定期的な運用報告と状況に合わせた見直し」が行えます。

もし、これから投資を始めてみたいと考えていて、ファンドラップの利用を検討されている場合、千葉銀行の「TSUBASAファンドラップ」がおすすめです。

今回ご紹介したTSUBASAファンドラップについて、詳しく聞いてみたいという方は、ぜひ一度お近くの店舗までご来店ください。

千葉銀行では休日対応できる店舗もございますので、お休みの日にお気軽にお立ち寄りください。

お近くの店舗:店舗・ATMを探す│千葉銀行

休日対応の店舗:休日営業店舗のご案内│千葉銀行

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

TSUBASAファンドラップのご留意事項

- TSUBASAファンドラップ(以下、「当サービス」といいます)は、株式会社ウエルス・スクエア(以下、「ウエルス・スクエア」といいます)が提供する投資一任運用サービス(以下、「ファンドラップ」という場合があります)です。当サービスをご利用いただくにあたっては、お客さまとウエルス・スクエアの間で投資一任契約を締結していただきます。

- 当サービスにおいて、株式会社千葉銀行(以下、「千葉銀行」といいます)は、ウエルス・スクエアとの契約に基づき投資一任契約の締結の媒介をいたします。またちばぎん証券株式会社(以下、「代理金融機関」といいます)は、ウエルス・スクエアとの契約に基づき投資一任契約の締結の代理をいたします。なお、千葉銀行、代理金融機関のいずれも、投資一任運用を行いません。

- 当資料の記載内容、データ、図表等は、当資料作成時点のものであり、また、将来の結果をお約束するものではありません。

- ご契約いただく際には、契約締結前の書面を事前にお渡しいたしますので、必ず内容をご確認のうえ、お客さまご自身でご判断ください。

- 当サービスにはクーリング・オフ制度が適用されません。

商号等 株式会社千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会商号等 ちばぎん証券株式会社

金融商品取引業者 関東財務局長(金商)第114号加入協会 日本証券業協会 商号等 株式会社ウエルス・スクエア

金融商品取引業者 関東財務局長(金商)第2914号加入協会 一般社団法人日本投資顧問業協会

-

WealthNavi for 千葉銀行の重要事項

「WealthNavi for 千葉銀行」をお申込みの際は、次の点にご注意ください。

- 「WealthNavi for 千葉銀行」はウェルスナビ株式会社が株式会社千葉銀行(以下、千葉銀行)のお客さま向けに提供するサービスです。千葉銀行が提供するサービスではありません。

- 「WealthNavi for 千葉銀行」は、元本が保証された商品ではありません。

- 「WealthNavi for 千葉銀行」のお取引に際しては手数料がかかります。費用・リスクの詳細については、ウェルスナビ株式会社の契約締結前交付書面等をご覧ください。

- 千葉銀行はウェルスナビ株式会社とは別法人であり、「WealthNavi for 千葉銀行」のご利用にあたっては、ウェルスナビ株式会社のお取引口座の開設が必要です(「WealthNavi for 千葉銀行」の口座開設をお申込みいただくと、お取引口座がウェルスナビ株式会社に開設されます)。

- 千葉銀行は、ウェルスナビ株式会社から委託を受け、お客さまとウェルスナビ株式会社との間で締結する投資一任契約の締結の媒介および投資一任契約に基づく取引のために必要な口座開設の媒介をおこないます。資産の管理・運用はウェルスナビ株式会社がおこないます。

- 「WealthNavi for 千葉銀行」において口座を開設した後のお取引については、すべてお客さまとウェルスナビ株式会社とのお取引になります。

- 千葉銀行において「WealthNavi for 千葉銀行」のお取引をされるか否かが、お客さまと千葉銀行の預金、融資等他のお取引に影響を与えることはありません。また、千葉銀行での預金、融資等のお取引内容が「WealthNavi for 千葉銀行」のお取引に影響を与えることはありません。

- 「WealthNavi for 千葉銀行」におけるお取引はウェルスナビ株式会社とお客さまとの投資一任契約に基づくものであるため、原則として、お客さまが自ら有価証券の個別の売買注文をおこなうことはできません。

- 原則として、成年の個人のお客さまを対象とさせていただきます。

- 千葉銀行の本支店窓口では、「WealthNavi for 千葉銀行」をお申込みになれません。

- 「WealthNavi for 千葉銀行」のお申込みには、千葉銀行の普通預金口座が必要です。すでに直接または他社経由にて、ウェルスナビ株式会社と投資一任契約を締結されている方は「WealthNavi for 千葉銀行」をお申込みになれません。

- 「WealthNavi for 千葉銀行」は預金保険の対象ではありません。ウェルスナビ株式会社は、法令に従い、お客さまの資産とウェルスナビ株式会社の資産を明確に区別する分別管理をおこなっております。ウェルスナビ株式会社の破たんの場合でも、お客さまの資産は全額返還されます。また、万一分別管理に不備があった場合でも、返還できないお客さまの資産について日本投資者保護基金が1,000万円まで補償をおこないます。詳しくはウェルスナビ株式会社までお問い合わせください。

-

「WealthNavi for 千葉銀行」は、次の要因により預かり資産が変動し、お受け取り金額が投資元本を下回ることがあります。

- 相場変動リスク

お客さまが所有するポートフォリオを構成する国内および海外ETFは、主として株式、債券、コモディティ等を実質的な投資対象とするため、その価格はこれら実質的な投資対象の価格などに応じて大きく変動し、その結果として損失が生じ、また、投資元本を割り込む場合があります。 - 為替変動リスク

お客さまが所有するポートフォリオを構成する海外ETFに関しては、通貨発行国の金利の変化等により生じる外国為替相場の変動を原因とした損失が生じ、また、投資元本を割り込む場合があります。 - 信用リスク

お客さまが所有するポートフォリオを構成する国内および海外ETFが、株式、債券等を実質的な投資対象としている場合、株式や債券等の発行者などの信用状況に変化が生じた場合、当該投資対象の市場価格の変動によって損失が生じ、また、投資元本を割り込む場合があります。 - その他のリスク

取引所金融商品取引および外国金融商品取引所取引(国内および海外ETF)は、市場で取引がおこなわれるものの、市場環境の変更等により取引に支障をきたし、換金できないリスクがあります(流動性リスク)。取引するETFの対象国が休日等の場合、そのETFにかかわる取引がおこなわれないことがあります。

- 相場変動リスク

- ウェルスナビ株式会社が提供する一連のサービスによりお客さまからもらい受ける手数料は、預かり資産額に対し最大1%(現金部分を除く、年率・税込1.1%)です(年365日として計算します)。預かり資産の日々の時価評価額に対し所定の年率により手数料額を日々計算し、原則として所定の方法により月初から月末(ただし、お客さまと締結した投資一任契約が終了した場合には当該終了日)までの期間ごとに合計のうえ、月間の手数料額として翌月第一営業日にお支払いいただきます。手数料額は日々の時価評価に応じ計算され計算期間中累計されるため、事前に金額または上限額を表示することができません。また、海外ETFの取引に際しては、ウェルスナビ株式会社の定める為替レートが適用されます。外国証券の外国取引にあたっては、外国金融商品市場等における公租公課その他の賦課金が発生します。費用・リスクの詳細については、ウェルスナビ株式会社の契約締結前交付書面等をご覧ください。

- 投資一任契約には、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

商号等 株式会社 千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会商号等 ウェルスナビ 株式会社

金融商品取引業者 関東財務局長(金商)第2884号加入協会 日本証券業協会

一般社団法人日本投資顧問業協会

一般社団法人日本資金決済業協会